本系列文章共二十余篇,由大成跨境投资和贸易专业委员会组织各地办公室20多位涉外律师共同撰写完成。文章共涉及货物贸易、原产地规则、海关程序和贸易便利化、卫生与植物卫生措施、标准、技术法规和合规评定程序、贸易救济、服务贸易、自然人临时移动、投资、知识产权、电子商务、竞争、中小企业、经济技术合作、政府采购、争议解决等17个领域。

《区域全面经济伙伴关系协定》(Regional Comprehensive Economic Partnership,“RCEP”)最核心的目标是降低关税,加强贸易经济合作。其中,较为值得关注的是原产地规则(Rules of Origin),原产地规则是各缔约方的货物是否能享受到RCEP优惠待遇的基本判断标准,如不符合原产地规则,企业就无法享受到优惠关税税率。

RCEP第三章共有三十五条,共分为两节及两个附件,第一节原产地规则(Rules of Origin),第二节签证操作程序(Operational Certification Procedures),附件一产品特定原产地规则(Product-Specific Rules),附件二最低信息要求(Minimum Information Requirements)。

一、原产地规则(Rules of Origin)

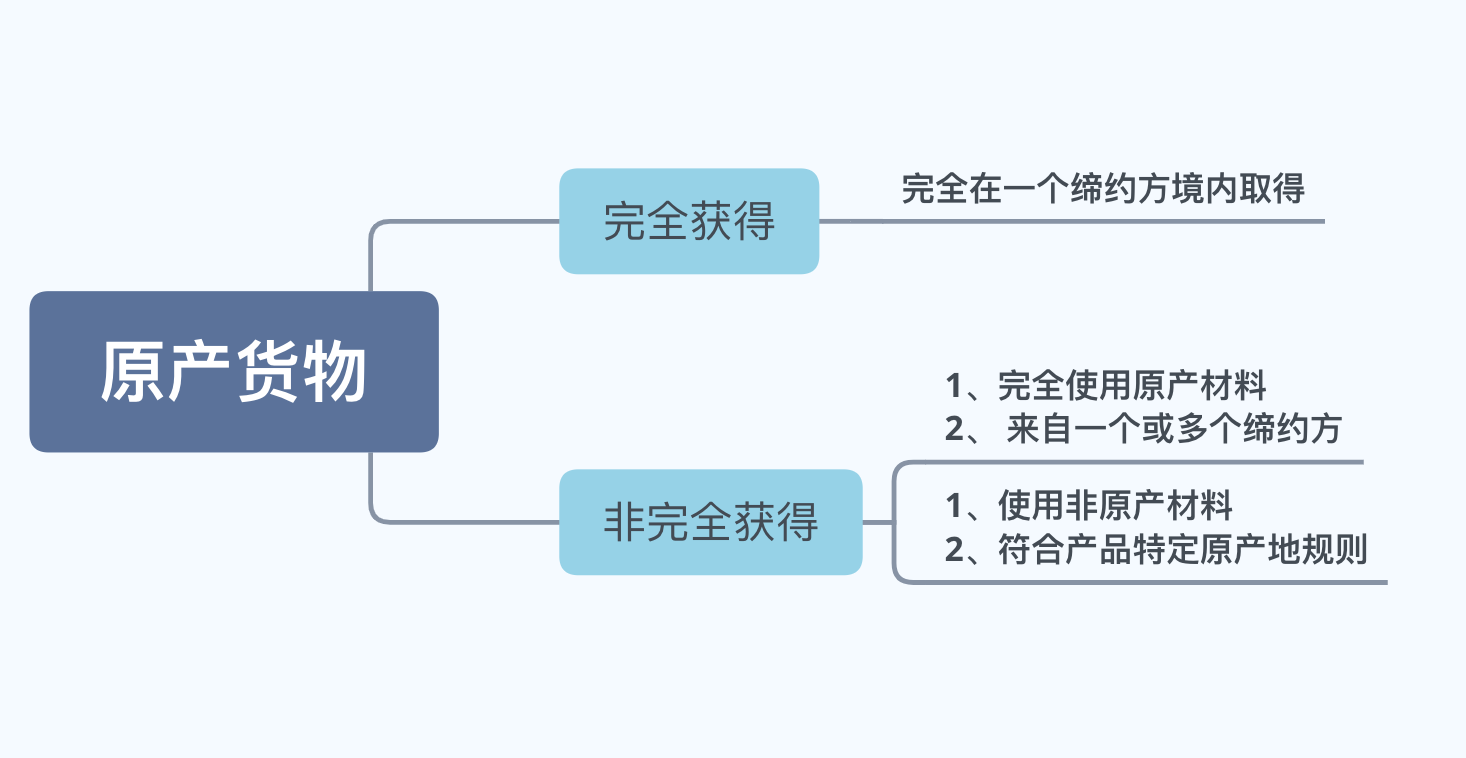

视为原产货物是享受RCEP优惠待遇的基础,第三章第二条规定了符合原产货物的三个标准:“(一)根据第三章第三条(完全获得或者生产的货物)在一缔约方完全获得或者生产;(二)在一缔约方仅使用来自一个或一个以上缔约方的原产材料生产;或者(三)在一缔约方使用非原产材料生产,并且符合第三章附件一(产品特定原产地规则)所列的适用要求。”

(一)完全获得或生产(Wholly Obtained or Produced)

RCEP第三章第三条对完全获得或者生产的货物进行了详细的规定,主要指在一个(仅一个)缔约方境内通过种植、收获、采摘、饲养、狩猎、耕种、提取等方式完全获得或生产的货物。大部分内容与《中国-东盟原产地办法》的规定是一致的,但在(f)(g)两项对于从公海捕获产品和其他海洋生物的范围做了进一步细化表述,将海域范围由缔约方扩大到了非缔约方。无论是在缔约方还是非缔约方领海以外的水域、海床或海床底土或专属经济区,由缔约方注册或悬挂缔约方旗帜的船只,符合国际法的规定而获得的海洋渔货产品和其他海洋生物也属于“完全获得”。

(二)区域成分累积规则(Cumulation)

RCEP第三章第四条对于累积原则作出具体的规定,是原产地规则的最大亮点。该条第一款规定,符合第三章第二条规定的原产地要求且在另一缔约方用作生产另一货物或材料的材料,应当视为原产于对制成品或材料进行加工或处理的缔约方。

举例说明,甲乙丙丁四国均为RCEP协议的缔约方,甲国使用来自乙,丙,丁国的原产货物A,将其作为原料继续加工制造出产品B,按照区域成分累积原则,原产货物A应当认定为原产于对产品B进行加工制造的甲国。

累积原则的实质是把RCEP所有缔约国看做一个整体,“原产”这一属性能够从上一缔约方传导至下一缔约方,在整个区域内实现一个动态过程的原产地价值成分的“累积”。这种方式将充分释放RCEP协定红利,出口商通过累积原则将更容易达到RVC40的比例要求或者其他实质性改变要求,即可享受区域内优惠政策。同时,也为跨国企业带来了巨大的经济效益。上下游企业通过合理精准的产业链分工,在实现生产成本最小化的同时,又能最大程度迎合RCEP协定优惠税率,该原则为生产链上每一环的企业提供了更多选择与机遇,也增强了区域间贸易的自由流动性,各个经济体的经济往来将更为密切。

需要注意的是,该条第二款要求具体“累积”的适用范围将由缔约方进行审议,“将考虑将第一款中累积的适用范围扩大到各缔约方内的所有生产和货物增值”。预计协定生效后五年内得出最终结论。

(三)产品特定原产地规则(Product-Specific Rules)

缔约方使用了非原产材料的货物,如符合产品特定原产地规则,那么也可以视为该缔约方原产地的货物。产品特定原产地规则包括区域价值成分规则(Regional Value Content, “RVC”),税则归类改变规则(Change in Tariff Classification, “CTC”)及化学反应规则(Chemical Reaction Rule, “CR”)。如果货物符合前述任何一项规则,那么就可以视为原产货物,如果符合多个规则,那么则允许出口商选择适用具体的规则。

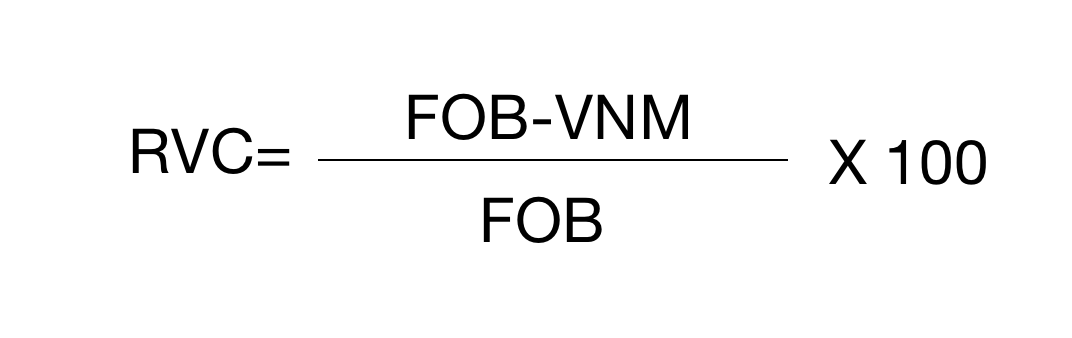

RCEP区域价值成分规则设置的标准为RVC40,指根据下述计算方法(任一皆可)计算所得的货物的区域价值成分比例不低于百分之四十时,才能认定该货物是区域内的原产货物,适用协议区域内的优惠税率。

一是扣减公式(间接计算):

(FOB:离岸价格,指包括无论以何种运输方式将货物运抵最终出境口岸或地点的运输费用在内的船上交货价值;VNM:指用于生产该货物的非原产材料价值。)

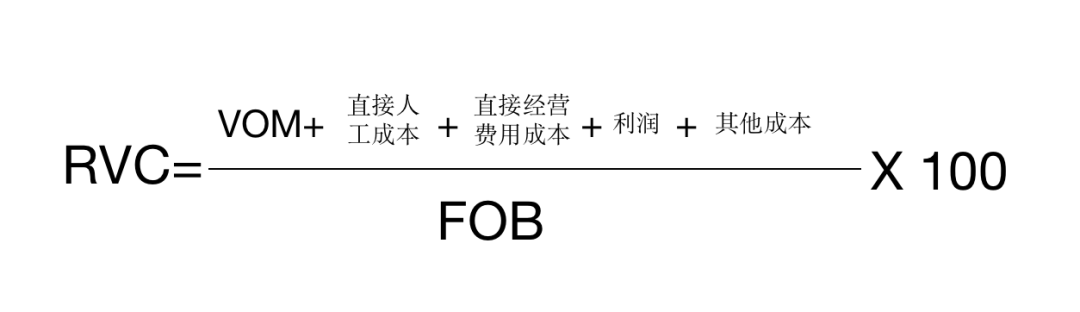

二是累加公式(直接计算):

(VOM:获得或自行生产并用于生产货物的原产材料、部件或产品的价值;直接人工成本包括工资、薪酬和其他员工福利;直接经营费用成本指经营的总体费用。)

两种不同的计算方式,也给了出口商一定的自由选择的便利,选择更有利的计算方式,最大程度地迎合区域优惠税率政策。

税则归类改变规则指的是,某一缔约方对非该缔约方的原材料进行加工后,在特定的商品目录上改变了税目。税则归类改变仅适用非原产材料,并且要求所有非原产材料均实现税则归类改变。化学反应规则指的是“通过分子键断裂并形成新的分子键,或者通过改变分子中原子的空间排列而形成新结构分子的过程”。

(四)微小加工和处理(Minimal Operations and Processes)和微小含量(De Minimis)

RCEP第三章第六条提出了微小加工和处理规则,在认定原产货物时,尽管根据协定中其他的规定可能获得原产资格,但如果非原产材料仅仅经过了微小的加工和处理,则不能认定获得原产资格。这些微小的加工和处理包括为运输和货物展示、简单的拆分和包装等简单的操作,具体为第六条所列出的十一种情形。

RCEP第三章第七条提出了微小含量规则,凡是不满足税则归类改变规则要求的,在下列两种情形下仍可被视为原产货物:“(一)对于协调制度编码第一章至第九十七章规定的货物,用于货物生产且未发生税则归类改变的非原产材料的价值不超过该货物FOB价值的百分之十。上述非原产材料的价值应当根据第三章第五条(区域价值成分计算)第三款进行计算;或者(二)对于协调制度编码第五十章至第六十三章规定的货物,用于货物生产且未发生税则归类改变的非原产材料的重量不超过该货物总重量的百分之十。”

二、签证操作程序(Operational Certification Procedures)

(一)原产地证明(Proof of Origin)

RCEP第三章第十六条规定了RCEP原产地证明的两种类型:签证机构所签发的原产地证书(Certificate of Origin)及出口商出具的原产地声明(Declaration of Origin)。

原产地证书应当由出口缔约方的签证机构应出口商、生产商或其授权代表的申请签发。RCEP第三章第十七条规定了原产地证书应符合的条件及相关规定。

原产地声明是由出口商或者生产商出具的,出口商出具的原产地声明又分为经核准出口商(Approved Exporter)出具的原产地声明及出口商或生产商出具的原产地声明。根据RCEP第三章第二十一条,出口商可以向每一缔约方的主管部门申请经核准出口商的资格。主管部门可以制定具体要求,并应当包括以下要求:“(一)出口商依照出口缔约方的法律法规注册登记;(二)出口商了解和掌握本章所列的原产地规则;(三)出口商具备符合出口缔约方法律法规要求的出口资质;(四)出口商在出口缔约方主管部门的风险管理合规记录良好;(五)在出口商为贸易商的情况下,如其要开具经核准出口商的原产地声明,必须取得生产商声明,确认货物原产资格,且生产商将配合依照第三章第二十四条(核查)开展的相关核查并符合本章的所有要求;并且(六)出口商根据出口缔约方的法律法规具备完善的记账和簿记制度。”

除此之外,货物的出口商或生产商可以自行出具原产地声明,这种以信用为模式的原产地证明大大简化了程序,降低了成本。但根据第三章第十六条,不同的缔约方将在10-20年后才会实施。

(二)背对背原产地证明(Back-to-Back Proof of Origin)

RCEP第三章第十九条提出了背对背原产地证明,所谓背对背原产地证明指的是中间缔约方的出口商可以在不超过初始原产地证明的数量、有效期的范围内出具的原产地证明,该等拆分出的货物可以享受RCEP优惠关税。这一规定极大地方便了货物的区域批发和分销,简化了程序。背对背原产地证明可以由中间缔约方的签证机构、经核准出口商或出口商出具。

(三)最低信息要求(Minimum Information Requirements)

原产地证明和背靠背原产地证明应该符合RCEP第三章附件二的最低信息要求。原产地证书最少需要如下信息:“(一)出口商的名称及地址;(二)生产商的名称及地址,如已知;(三)进口商或收货人的名称及地址;(四)货物描述及该货物的协调制度编码(六位数级别);(五)原产地证书编号;(六)适用的原产地标准;(七)出口商或生产商的声明;(八)签发机构以其授权签字和公章的方式,证明原产地证书所列货物符合第三章(原产地规则)所有相关要求;(九)第二章第六条(关税差异)所指的 RCEP 原产国;(十)确定交运货物的细节,例如发票号码、始发日期、 船只名称或航空器航班号和卸货口岸;(十一)对于适用区域价值成分原产地标准而言,离岸价格;(十二)货物的数量;(十三)对于背对背原产地证书而言,原始原产地证明的编号、签发日期、首次出口缔约方的RCEP原产国以及首次出口缔约方经核准出口商的授权码(如适用)。出口商出具的原产地声明至少包含“(一)出口商的名称及地址;(二)生产商的名称及地址,如已知;(三)进口商或收货人的名称及地址;(四)货物描述及该货物的协调制度编码(六位数级别);(五)对于经核准出口商而言,出口商或生产商的授权码或识别码;(六)唯一参考编号;(七)原产地授予标准;(同上)(八)授权签署者关于原产地声明所列货物符合第三章 (原产地规则)所有相关要求的认证;(九)第二章第六条(关税差异)所指的 RCEP 原产国;(十)离岸价(FOB 价值),如使用区域价值成分原产地(conferring)标准;(十一)货物的数量;(十二)对于背对背原产地声明而言,原始原产地证明编号、签发日期、首次出口缔约方的RCEP原产国以及首次出口缔约方经核准出口商的授权码(如适用)。”

(四)直接运输规则(Direct Consignment)

RCEP第三章第十五条规定了直接运输的条件。只有在满足直接运输规则的情况下,原产货物才能保持其确定的原产资格。具体包括:(1)“货物直接从一出口缔约方运输至一进口缔约方”;或(2)货物途经其他第三方(包括缔约方或非缔约方),只要满足除装卸、重新包装、储存和其他必要操作等物流活动外,未在进行任何进一步加工,并且在第三方海关监管之下。该等规则为货物的运输、转运提供了极大的便利。

应进口缔约方海关的要求,应当向进口缔约方海关提交第三方海关文件或其他适当文件,以证明货物满足直接运输规则项下第三方转运的条件。这些适当文件包括:“商业运输或货运单据,如航空运单、提单、多式联运或联合运输单据、有关货物的原始商业发票副本、财务记录、未再加工证明或进口缔约方海关可能要求的其他相关证明文件”。

(五)申请享受优惠关税待遇

RCEP是根据原产地证明对原产货物给予优惠关税待遇。进口商应当在报关单上申明该货物具备原产资格并持有原产地证明,经进口缔约方要求,还应提供证明正本或经认证的副本。

如果进口货物的完税价格不高于200美元或进口缔约方规定的更高金额或进口缔约方免除提交,那么进口缔约方可以不要求提交原产地证明。

(六)进口以后退税(“Post-Importation Claims for Preferential Tariff”)

RCEP第三章第二十三条对进口商可以先进口货物,然后在该缔约方的法律规定的期限内申请退还该货物因未享受优惠关税待遇而多付的税款或保证金,进口商需要向缔约方海关提供“原产地证明和其他证明该货物具备原产资格的证据;及应海关要求,与进口相关、能充分证明优惠关税待遇申请的其他文件。”

(七)微小差错(Minor Discrepancies or Errors)

RCEP第三章第二十六条确定了微小差错规则,在对原产货物无疑义的情况下,进口缔约方海关应忽略文件上的微小差异或微小错误。这使得企业更容易享受到RCEP优惠待遇,降低资料行政准备成本。

总的来说,RCEP原产地规则内容丰富,有不少亮点。中国作为此次RCEP缔约国中经济体量最大、制造业体系最为完善,产品种类最为丰富的一环,RCEP原产地规则将给中国许多外贸企业带来益处。

来源:大成律师事务所,作者:陆婷,大成南京高级合伙人,专业领域:跨境投资与贸易,公司与并购,能源、自然资源与环境,争议解决,lu.ting@dentons.cn