一、欧洲储能市场概况

近年来,随着全球能源结构的变革和储能技术的不断创新,欧洲电池储能市场同样迎来持续增长。2024年底,欧洲电池储能系统总运行容量达到61.1GWh。根据Sungrow2024年底的预测,到2028年,欧洲储能市场的年度安装容量将达到78.1GWh,预计市场总体容量将在2029年增长至404GWh。根据Technavio于2025年初发布的报告,预计自2024至2029年期间,欧洲储能市场规模将增长约310.4亿美元,年均增长率(CAGR)为26.8%。这些增长主要有赖于可再生能源的快速增长和储能技术的进步:随着太阳能和风能等可再生能源在欧洲的普及,储能系统已成为平衡能源供需的关键工具;储能技术的不断创新,使得储能设备的效率和经济性得到显著提升;随着微电网和智能电网技术的进一步发展,储能系统的应用范围正在逐步扩大。

欧盟也对储能发展提供了有力的政策支持。2022年12月欧洲议会投票通过REPowerEU修正案,计划加快电池储能等可再生能源项目的审批许可速度,加快欧洲储能项目的部署落地;2023年3月,欧盟委员会发布电力市场改革草案,并在7月的欧洲议会正式投票通过电力市场设计改革方案,为储能的发展提供法律框架;2025年,欧盟计划推出《欧洲电网一揽子计划》和《储能行动计划》,以统一市场规则、消除监管壁垒。此外,欧洲各国也陆续制定包括减税、补贴在内的支持性政策及储能装机目标,推动欧洲储能行业的协调发展。

总之,欧洲正在加速低碳经济转型,推动可再生能源技术和储能基础设施的快速部署,为未来储能市场的统一和增长奠定基础,市场潜力巨大。

二、欧洲储能项目商业模式

目前,欧洲储能项目不再仅仅依赖于家庭储能和单一的辅助服务市场,而是采用更为多样化的商业模式获取收益,主要包括:

(一)户用储能项目

户用储能系统的主要商业模式是自用与备用电源以及参与电力市场。在自用与备用电源模式下,储能系统用于储存光伏发电的电量,供家庭在夜间或电网停电时使用,确保家庭的基本用电需求。此外,随着电力市场的发展,参与电力市场模式也逐渐成为户用储能的重要商业路径。部分家庭储能系统通过虚拟电厂平台,将储存的电量集中起来参与电力现货市场交易,从中获得收益。

(二)大型储能项目

在欧洲,大型储能项目主要集中在电网侧,随着市场需求的变化,这些项目逐步形成了以下商业模式:首先,辅助服务模式是电网侧储能的常见商业模式之一。储能系统通过参与调频和调峰等辅助服务市场,在出现频率波动时提供快速响应,帮助电网维持稳定,从而获得调频服务费用。其次,容量市场模式也是大型储能项目的重要收益来源。通过参与容量市场,储能系统确保在电网负荷高峰时提供足够的储备容量,从而获得容量支付。最后,电价套利模式在储能商业模式中也占有一席之地。储能系统在电力价格波动的市场中,通过在低电价时充电、高电价时放电来赚取电价差价。

(三)工商业储能项目

在工商业储能领域,储能系统主要通过削峰填谷、自发自用与余电上网等方式获得收益。削峰填谷模式是工商业用户通过储能系统在电价高峰时段放电,减少电网负荷需求,从而降低电费支出;在低谷时段充电,利用低谷电价降低用电成本。另一个常见的模式是自发自用与余电上网模式:安装光伏系统的工商业用户利用储能系统储存光伏发电的多余电量,提高自用率,减少对电网的依赖,当电价较高时,多余的电力可售回电网,获得额外收益。此外,部分工商业储能系统还参与电网的辅助服务市场,通过提供调频、调峰等服务,获取额外收益。

三、欧洲储能相关法律政策

(一)市场机制与监管要求

欧洲储能项目商业模式的多样化离不开成熟的市场机制与监管框架。容量市场、调频市场以及电价套利等收益路径的实现,都需依托于欧盟及成员国不断优化的政策激励和交易制度。欧盟和成员国围绕准入要求、市场化机制和监管制度不断完善,以确保储能项目能够在电力系统中获得合理定位和可持续收益。

1、准入与并网要求

储能项目进入欧洲电力市场,需满足不同国家监管机构制定的许可和技术标准。例如,英国的储能被视为电力生产设施,需要获得发电许可,10MW以下项目可享受小型发电豁免;德国则要求储能项目接入电网前通过输电系统运营商(TSO)的安全性和调度评估;西班牙近期通过的《2025年第7号皇家法令》为储能项目开辟绿色通道,部分位于已通过环评的可再生能源项目范围内的储能设施可免于重新进行环境评估。总体来看,欧洲国家正在简化并网审批,以提升储能系统接入速度和灵活性。

2、市场机制与储能定位

储能的盈利模式直接取决于市场设计,欧盟鼓励储能项目参与多个市场环节,如日前、日内和辅助服务市场,以增强电网灵活性并促进可再生能源消纳。例如,德国已取消负电价政策以抑制市场扭曲,同时在平衡市场引入储能资源,提升调频服务的市场化程度;英国自2024年起实施长时储能“保底机制”,通过“cap and floor[1]”收入框架为开发商提供最低收益保障。此外,容量市场机制为储能项目创造长期收入机会,如意大利通过容量拍卖向储能项目授予长达15年的容量合同,显著降低了投资风险。

3、监管规则与政策导向

欧盟通过一系列法规推动储能纳入能源转型大框架中。2019年的《欧盟电力市场指令》(2019/944/EU)和《电力市场法规》(2019/943/EU)首次明确储能的独立市场主体地位,并要求成员国在电网收费和市场准入中避免对储能的歧视。2023年通过的《欧盟电池法规》(Regulation (EU) 2023/1542)为电池全生命周期管理提出可持续性、回收和安全要求,并在2025年前分阶段实施碳足迹和性能指标标准。此外,《净零产业法案》(Net-Zero Industry Act)和《关键原材料法案》(Critical Raw Materials Act)为锂、钴等关键材料的供应链安全设定了强制性评估和风险分散要求,以保障储能产业链稳定。

4、区域政策差异

2025年欧洲储能市场呈现出显著的区域分化。低政策风险国家如英国、西班牙和波兰,已建立完善的补贴与市场准入机制,推动大型储能项目快速落地。相对而言,奥地利、荷兰和斯洛伐克的储能政策趋于收紧,如荷兰计划逐步取消光伏净计量政策,缺乏储能替代激励,可能影响市场回报率。东欧国家如波兰、罗马尼亚则以补贴驱动为主,短期爆发式增长明显,但电网适配性和本土电池产能仍是制约因素。

综上,欧洲储能市场的准入与监管体系正在加速成熟,政策激励与市场化机制双轨并行。对于中资企业而言,进入欧洲市场的关键在于理解并利用这些机制:一方面,需提前研究目标国的接入标准和补贴政策,确保项目合规落地;另一方面,应结合容量市场、调频市场及电力现货交易等多元市场机制设计灵活的收益结构,以实现稳定回报。

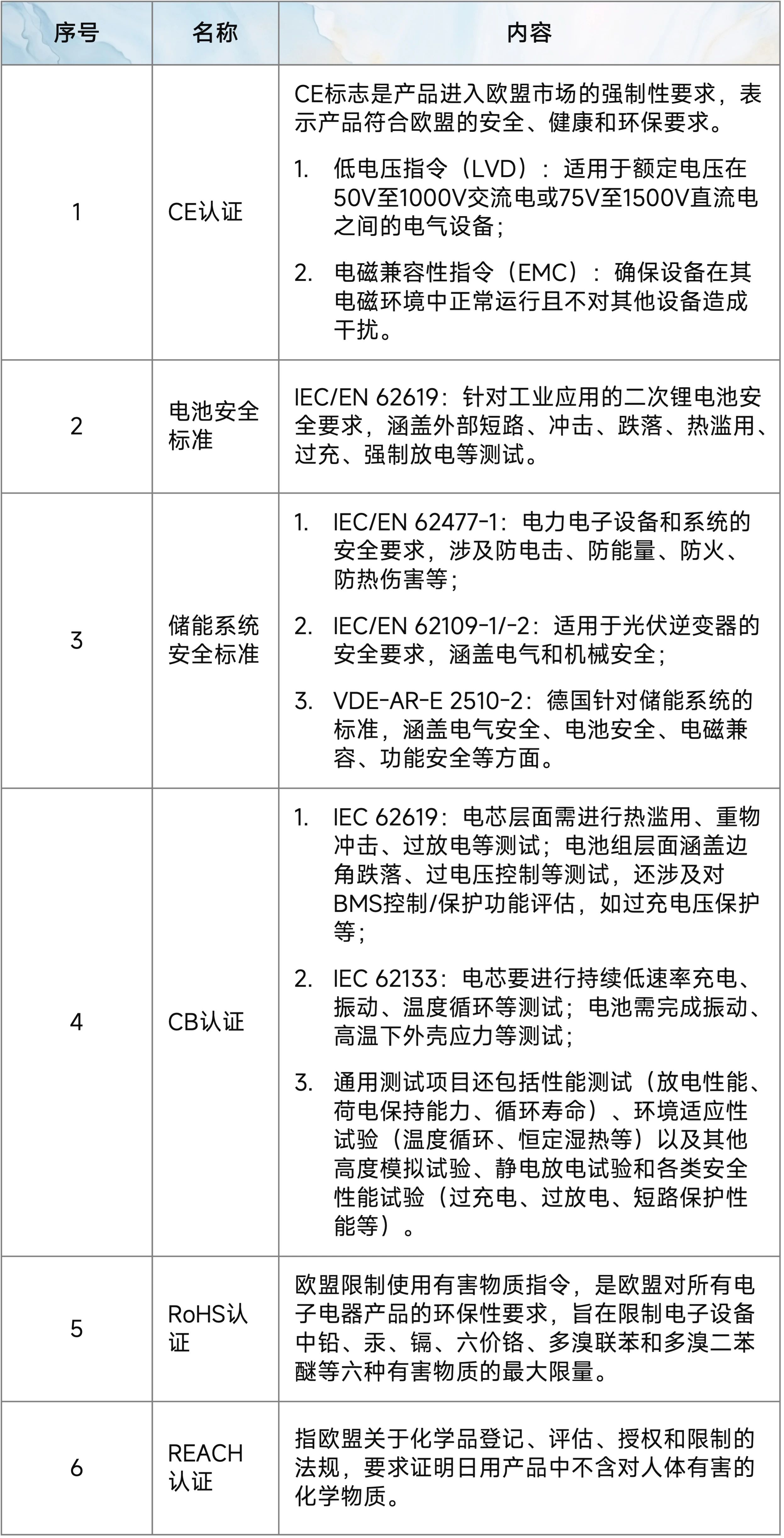

(二)关键认证及技术标准

在欧洲各国销售和安装储能产品时,需要遵守欧盟及各成员国的相关认证和许可要求,以确保产品的安全性、可靠性和合规性,主要的认证和标准包括以下:

四、“出海”欧洲储能市场主要法律风险

(一)市场准入风险

进入欧洲储能市场,首先需要满足各成员国对能源项目的准入许可和电力市场牌照要求。欧盟及其成员国普遍规定,储能设施接入电网需通过严格的并网审批,涉及发电许可、电网接入协议和容量市场注册。英国、德国、意大利等国家对储能项目设有专门的许可机制和技术标准,未取得合格牌照或未满足安全并网要求的企业可能无法参与电力市场交易。

此外,储能设备销售和安装还需符合CE认证、低电压指令(LVD)、电磁兼容指令(EMC)等欧盟产品标准。若设备涉及锂电池,还需满足2023年生效的《欧盟电池法规》(Regulation (EU) 2023/1542),涵盖全生命周期的碳足迹、回收利用、可追溯性等要求。对于未经认证的设备,不仅无法在欧洲市场合法销售,企业还可能面临高额罚款、退货及赔偿风险。

中资企业在项目开发或设备出口前,建议聘请法律顾问、技术咨询机构进行项目、产品全流程合规审查,确保取得CE认证、RoHS认证等必要文件;在项目投标或并网前提前确认许可流程和监管标准。

(二)外资审查与监管风险

近年来,欧盟加大了对第三国投资者(尤其是来自关键技术领域的中企)的安全审查力度。《欧盟外资审查条例》(FDI Screening Regulation)允许欧盟委员会与成员国对涉及关键能源基础设施(如电网调度中心、大型储能系统或虚拟电厂平台)的投资交易进行联合审查。一些国家如法国、德国、意大利更在本国立法中强化了能源行业外资审查机制,对参股、收购或技术合作提出严格条件。

同时,欧盟电力市场交易受《REMIT法规》(Regulation on Wholesale Energy Market Integrity and Transparency)监管,要求市场参与者注册、披露交易信息,防止操纵和内幕交易。违反该法规的企业可能面临百万欧元级别的行政罚款甚至刑事责任。

中资企业在进入欧洲市场前应评估目标国是否存在外资敏感领域限制,并在交易架构设计中引入合规审查机制。可考虑通过本地合资或技术合作降低外资审查风险,并建立完善的信息披露和内部合规体系,防止触犯REMIT等市场监管法规。

(三 )数据与网络安全风险

储能和虚拟电厂业务高度依赖数字化平台与实时数据交换,这使企业必须严格遵守欧盟《通用数据保护条例》(GDPR)和《NIS2网络安全指令》。GDPR对数据收集、跨境传输、存储及使用有严格规定,违规可能导致高达全球营业额4%的罚款。对于储能系统中的远程监控、用户能耗数据或云平台服务,企业需确保服务器和数据中心满足欧盟本地化和隐私保护要求。此外,《NIS2指令》及成员国的网络安全法律要求关键能源设施必须具备网络安全事件响应和漏洞修复能力,一旦储能管理系统或逆变器软件遭到攻击,企业可能面临法律责任及赔偿风险。

中资企业应在涉及储能设备设计和软件系统的合同中引入“隐私保护和安全设计”相关条款,并与欧盟认证的网络安全机构合作,确保产品通过必要的渗透测试和安全审计。对于数据跨境传输,可通过标准合同条款(SCC)等合规工具降低法律风险。

(四)政策与激励机制不确定性

欧洲储能市场高度依赖政策驱动,补贴、容量市场规则和税收政策的频繁调整可能直接影响项目盈利。例如,荷兰已宣布逐步取消光伏净计量政策,而奥地利、斯洛伐克等国对储能补贴趋于收紧。意大利则频繁调整容量市场拍卖机制,导致部分项目收益预期波动。此外,欧盟绿色政策(如《Fit for 55》计划、《可再生能源指令》修订案)虽鼓励储能发展,但各成员国执行力度和细节差异较大,这增加了跨国投资的不确定性。企业若未能及时跟踪政策动态,可能因投资周期较长而面临补贴削减、并网延迟或合同收益缩水等风险。

在欧洲投资储能项目时,中资企业应持续监控政策调整趋势,并在法律顾问的协助下在商业合同中预先设置相关条款,以分担法律及政策波动带来的风险。同时,可优先锁定长期购电协议(PPA)或容量合同,以稳定现金流,减少对短期补贴的依赖。

文章附录

[1] “Cap and floor”机制设定了收益上限与下限:上限(cap)允许开发商在资产表现优异时获得合理回报,若收益超过上限,多余部分需与消费者共享;下限(floor)则确保开发商可回收投资成本并获得与债务成本相当的基本回报。

来源:金诚同达律师事务所

作者:戴安微,金诚同达律师事务所高级合伙人,杭州办公室;业务领域:跨境投资、房地产与建筑工程能源与自然资源、跨境争议解决;邮箱:daianwei@jtn.com

声明:以上文章仅代表作者本人观点,不代表北京金诚同达律师事务所或其律师出具的任何形式之法律意见或建议。如需转载或引用该等文章的任何内容,请私信沟通授权事宜。