越南2025年新《企业所得税法》(2025年10月1日生效),修订围绕“产业升级、精准激励、接轨国际”核心逻辑重塑税收规则,标志着该国税收政策从“地区导向”向“产业导向”的深度转型。从涉外法律服务视角,这是涉外资本的生死重构与战略突围,本文将从核心变革、影响、应对三方面系统解析新规的主要内容,剖析其对跨国投资的影响,并提出实务应对策略,为在越外资企业及涉外律师提供专业参考。

越南凭借地缘优势、劳动力资源及开放政策,已成为东南亚地区吸引外资的核心阵地。企业所得税作为调节产业布局、引导资本流向的关键工具,其规则变革直接关乎涉外企业的投资决策与运营成本。2025年越南企业所得税法的修订,以 “优化优惠结构、聚焦战略产业” 为核心逻辑,既呼应数字经济、高端制造等新兴产业的发展诉求,也对传统优惠模式进行了重构。对于涉外律师而言,精准解读新规并协助客户把握机遇、规避风险,成为当下实务的核心命题。

一、改革背景与立法动因

(一)经济转型的战略驱动

越南“十四五”规划明确提出“数字经济占GDP比重达30%”“高端制造业突破发展”的目标。在此背景下,税收政策需从“普惠性地区补贴”转向“精准产业扶持”:

- 数字经济崛起:越南数字经济规模年增长率超20%,但核心技术服务仍依赖外资,需通过税收优惠吸引数字技术研发、人工智能数据中心等领域投资。

- 高端制造突破:半导体、汽车组装等产业链环节是越南产业升级的关键,但本土企业技术薄弱,需借助外资补强,因此将半导体全产业链(研发、设计、封装等)及汽车制造纳入优惠范畴。

(二)原有税收优惠的困境

过去以“工业园区”“经济区”为核心的地区性优惠,暴露出明显弊端:

- 资源错配:地区性优惠导致资本盲目流入低附加值产业(如传统加工),而战略产业因缺乏针对性支持难以突破。

- 竞争失衡:非园区企业与园区企业税负差异悬殊,破坏市场公平,且部分企业利用“税收洼地”空转利润,引发税基侵蚀。

(三)国际税收竞争的呼应

在东南亚,新加坡以“全球总部计划”吸引科技企业,泰国通过“东部经济走廊”聚焦高端制造。越南也要借助此次改革,以“产业精准扶持+过渡弹性设计”的组合策略,提升对跨国资本的吸引力,尤其针对中美科技竞争背景下溢出的半导体、数字服务产业资本。

二、2025年企业所得税新规核心内容解析

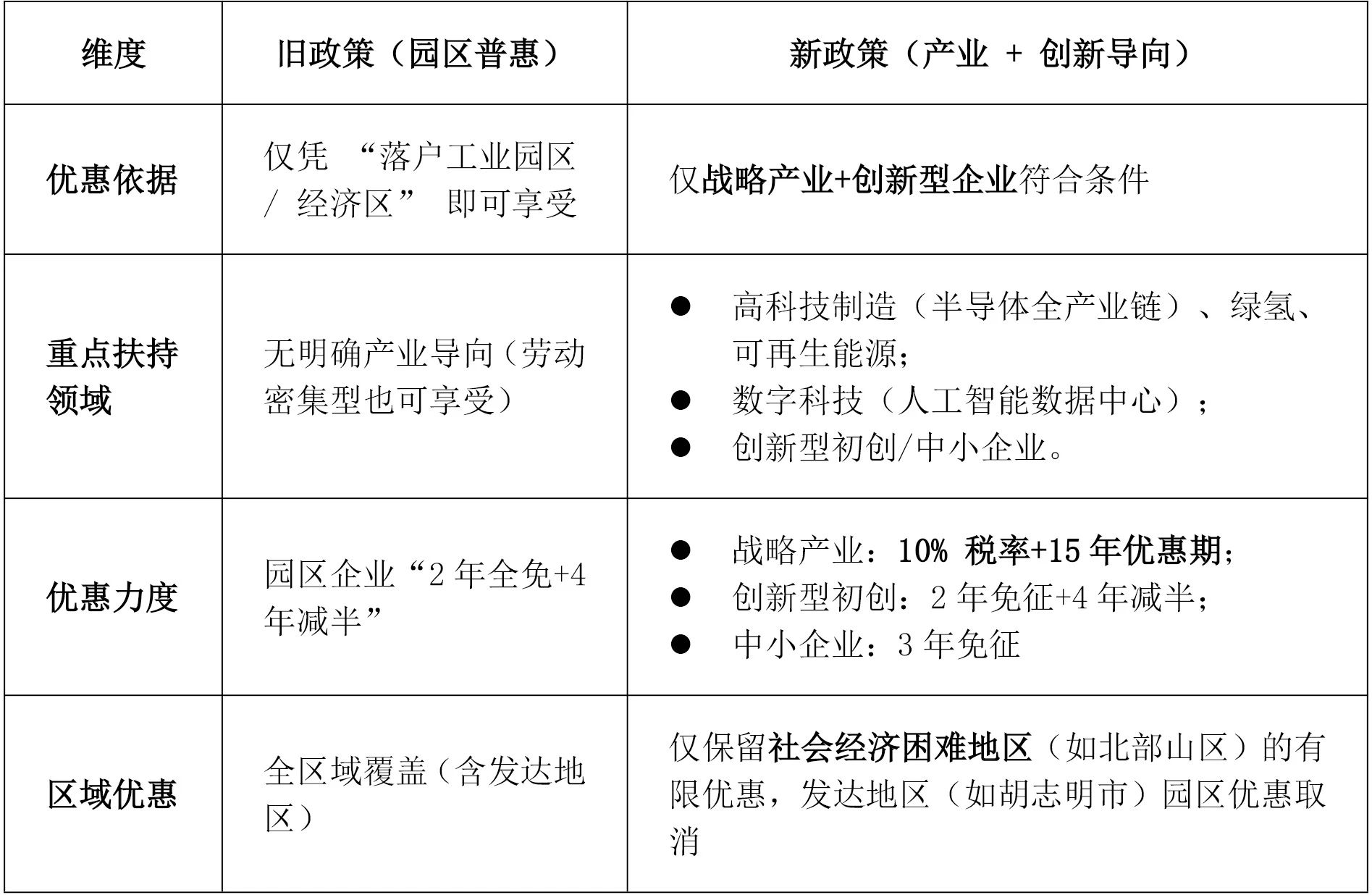

税收核心变革:从“普惠区位”到“产业精准”

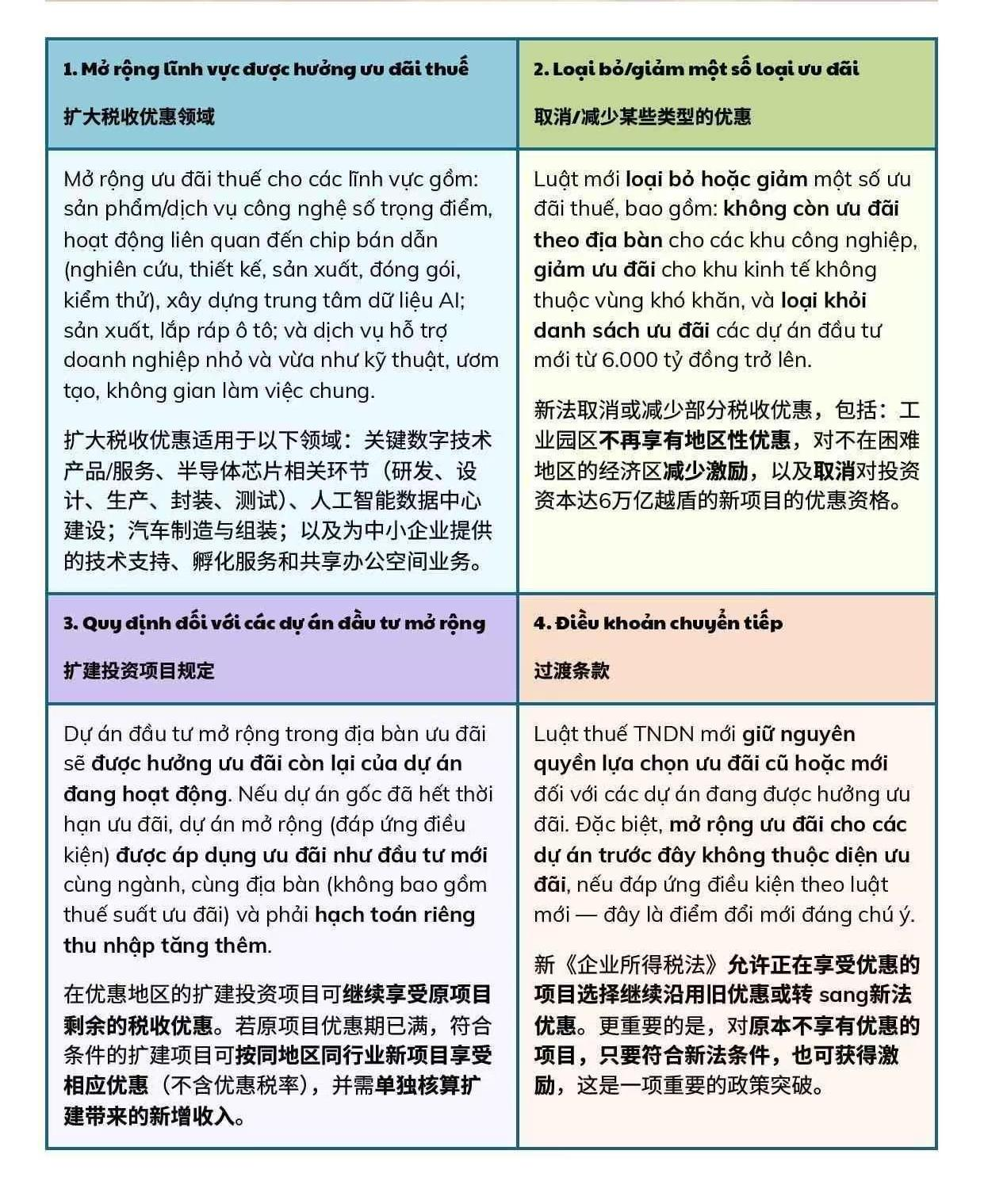

(一)税收优惠领域的扩张:聚焦战略产业

新规将优惠覆盖范围拓展至四大核心领域,其业务界定与产业意图值得深究:

- 关键数字技术产业:涵盖云计算、大数据分析、人工智能算法开发等“硬科技”服务,强调技术的“创新性”与“核心性”,需企业提供技术专利、研发投入占比等证明。

- 半导体全产业链:从“研发、设计”的前端创新,到“生产、封装、测试”的中端制造,全环节覆盖,意图打造区域性半导体产业集群(对标马来西亚、菲律宾的芯片封装基地)。

- 人工智能数据中心:需满足能耗标准、数据安全合规(符合越南《个人数据保护法》)等条件,既扶持数字基建,也规避数据风险。

- 中小企业赋能服务:孵化服务(提供办公场地、创业指导)、共享办公空间等纳入优惠,旨在解决初创企业“生存难”问题,构建产业生态。

(二)优惠类型的收缩:淘汰低效补贴

新规取消三类优惠,折射出政策导向的重大调整:

- 工业园区地区性优惠退场:此前工业园区企业可享10%-15%的低税率,新规取消后,此类企业税率将回归20%,倒逼园区企业向“技术密集型”转型。

- 非困难地区经济区激励弱化:仅保留对“困难地区”的经济区优惠,引导资本流向欠发达地区,而非胡志明市、河内等成熟经济区。

- 大额投资项目门槛提高:对“投资资本达6万亿越盾(约1.8亿美元)”的新项目取消优惠,避免资本集中于“规模导向”的低质投资,转向“技术导向”的中小项目。

(三)扩建项目的特殊规则:平衡存量与增量

新规对“扩建投资项目”设定差异化规则,其税务处理需重点关注:

- 存量项目扩建:若原项目仍在优惠期内,扩建部分可“继承”剩余优惠(如原优惠期15年,已用5年,扩建后仍享10年优惠)。

- 期满项目扩建:原优惠期届满后,扩建项目若符合“同地区、同行业、新项目标准”,可按新规享受优惠,但不包括税率优惠(仅能享受应税收入减免等,税率仍按常规执行),且需“单独核算新增收入”,避免与原业务混同。

(四)过渡条款的弹性设计:兼顾公平与效率

过渡条款是新规的“柔性补丁”,其核心在于赋予企业选择权:

- 存量优惠项目:正在享受旧法优惠的企业,可自主选择“继续沿用旧优惠”或“转用新法优惠”(需对比两者力度,如新法可能覆盖更广业务,但旧法税率更低)。

- 原无优惠项目:若符合新法优惠条件(如业务属于新增优惠领域),即使设立于新法生效前,也可申请享受激励,突破“法不溯及既往”的常规限制,体现政策对优质产业的追溯扶持。

(五)税率与成本抵扣规则升级

1、税率分层(本土企业为主,涉外企业需结合业务模式):

(1)年收益 ≤30亿越盾(≈90万元):15%

(2)30亿–500亿越盾(≈90万–1400万元):17%

(3)>500亿越盾:20%(标准税率)

2、进项税抵扣(关联增值税):

(1)可抵扣条件:

- 非现金支付(≥500万越盾交易,政府特殊情况除外)+合法凭证(发票、进口完税凭证等);

- 区分 “纯应税项目”(全额抵扣,含合理损耗)与 “混合用途”(按应税收入占比抵扣);

- 特殊领域全额抵扣:人道主义援助销售、油气勘探开发的进项税。

(2)不可抵扣:虚开发票、购物卡支付的增值税(既不能抵扣,也不可计入成本)。

3、研发与绿色投入:

- 研发费用200%加计扣除(需备案技术创新性);

- 节能减排、废物管理等绿色投入,即使不创收也可税前扣除。

(六)跨境税务与全球最低税衔接

1、跨境征管强化:

- 外国电商 / 数字平台在越提供服务,直接认定为应税主体;

- 越南企业海外所得当期申报纳税(已缴境外税可抵免);

- 外国股东转让股权,按总收益缴税(亏损不可抵减),关联拆分避税无效。

2、全球最低税(2024年已生效,新法强化执行):

- 适用对象:跨国企业(MNE)集团连续4年中至少 2年合并收入≥7.5亿欧元;

- 规则:实际税率低于15%的,需补缴 “额外企业所得税”;

- 影响:高科技、数字服务领域的大型跨国企业(无实质经营、高利润低税负者受冲击最大)。

三、对涉外企业的影响:生死重构与战略突围

(一)利好行业:战略产业迎来政策东风

- 数字科技与半导体企业:如新加坡人工智能企业、韩国半导体封装厂,可通过业务重构(如在越南设立研发中心、数据中心)享受优惠,降低有效税率。

- 汽车制造外资:日本、越南合资的汽车组装厂,若满足“制造与组装”定义,可申请应税收入减免,提升利润空间。

- 中小企业服务提供商:马来西亚创业孵化平台在越南设点,可借助“孵化服务”优惠拓展市场。

(二)利空领域:传统模式遭遇合规压力

- 工业园区内的劳动密集型企业:地区优惠取消后,税率上升可能导致成本增加,需考虑“技术升级”(如引入自动化设备,争取归入数字技术服务)或“区位转移”(迁至困难地区经济区)。

- 大型资本运作项目(如超6万亿越盾的钢铁厂):若无法满足新法产业导向,将失去优惠资格,需重新评估投资回报。

(三)过渡条款的机遇:存量项目的税务优化空间

对于已在越南运营的外资企业,过渡条款提供了“政策套利”窗口:

- 若旧优惠税率更低(如10%),但覆盖业务狭窄,可选择“沿用旧优惠+业务分拆”(将新业务归入新法优惠领域);

- 若新法优惠覆盖更广(如企业新增人工智能数据中心业务),可选择“转用新法”,扩大优惠范围。

2025年越南企业所得税法改革,本质是一次“产业筛选”与“政策升级”的双重革命:既以税收杠杆撬动战略产业崛起,也迫使低效资本退出或转型。未来,随着实施细则的落地与实践案例的积累,越南税法体系将进一步完善,而涉外法律服务的专业价值,也将在这场改革中持续凸显。

原标题:兰迪研究丨从“园区套利”到“技术突围”:越南税改的“断舍离”——越南2025年企业所得税法改革解析

来源:兰迪律师

作者:陈馨馨,兰迪律师事务所高级合伙人,越南办公室负责人;专业领域:跨境收购并购、重大跨境商事争议解决、跨境投融资、国际货运代理争议解决;联系方式:chenxinxin@landinglawyer.com、19883919999

声明:本微信公众号所发布的资讯或文章仅为交流讨论目的,不代表兰迪律师事务所或其律师出具的法律意见或建议。