走出去智库观察

当地时间2月15日,美国财政部发布了《中国军工复合企业制裁条例》(简称《NS-CMIC制裁条例》),限制美国投资者对NS-CMIC实体公开发行的证券进行投资。

走出去智库 (CGGT) 特约法律专家、北京大成总部高级合伙人蔡开明律师指出,美国当前有多个制裁项目,分别有各自的具体规定和打击范围。为避免“谈制裁色变”,建议中国企业认真分析制裁规定、禁/限事项,正确、合理的划定合规边界。就NS-CMIC制裁项目而言,该制裁项目本身仅涉及禁止美国主体投资CMIC企业公开交易的证券,并不禁止美国主体(及非美国主体)与CMIC企业的其他交易。因此,若CMIC企业未被同时列入其他限制性清单,在遵守美国管制、制裁规定的前提下,与CMIC企业开展非买售其公开交易证券的行为不触发出口管制和经济制裁领域的合规风险。

今天,走出去智库(CGGT)刊发蔡开明律师团队的分析文章,供关注美国制裁和跨境合规管理的读者参阅。

正 文

美东时间2022年2月15日,美国财政部发布了《中国军工复合企业制裁条例》[1](Chinese Military-Industrial Complex Sanctions Regulations,以下简称为《NS-CMIC制裁条例》),固化了针对所谓“中国军工复合企业”的制裁项目。结合美国国会及联邦政府近期一系列的政策措施,可以发现美国目前重点关注的领域包括“涉军”、“人权”、“大规模监控”、“人工智能”等,并已形成商务部、财政部、国防部联合执法、共同打击的态势。对此,我们做了相应的分析。

一、条例主要内容

(一) 描述了NS-CMIC制裁项目的沿革

2020年11月12日,时任总统特朗普签发《应对投资“中共军工企业”证券的威胁》(Addressing the Threat from Securities Investments that Finance Communist Chinese Military Companies)的第13959号行政命令(executive order,EO),禁止美国主体购买或出售国防部公布的“CCMC企业”公开交易的证券。

2021年6月3日,美国现任总统拜登签发《应对为中国特定公司提供资金的证券投资所带来的威胁》(Addressing the Threat from Securities Investments that Finance Certain Companies of the People’s Republic of China)的第14032号EO,禁止美国主体购买或出售被列入NS-CMIC清单中的企业公开交易的证券及其衍生品或者旨在为该等证券的提供投资敞口的公开证券。第14032号EO修订了第13959号EO,撤销了此前修改第13959号EO的第13974号EO。

(二) 制裁对象

1、 被列入第14032号EO附件的(第一批59家)企业;

2、 美国财政部长与国务卿及国防部长(若需)协商后可将以下主体增加至NS-CMIC清单:

- 目前/曾经在中国国防及相关物资部门或者监控技术领域的主体;或

- 直/间接拥有或控制上述对象的主体或者直/间接被上述对象拥有或控制的主体。

(三) 禁止的交易

禁止美国主体购买或出售以下公开交易的证券(publicly traded securities):

- 被列入NS-CMIC清单中的企业公开交易的证券;

- 上述证券的公开交易的衍生品;或者

- 旨在为CMIC企业公开交易的证券提供投资敞口的公开交易的证券(designed to provide investment exposure to such securities)。[2]

(四) 两个宽限期

在被列入NS-CMIC清单后,美国主体:

- 可在60天的宽限期内自由买卖NS-CMIC企业公开发行的证券;

- 在被列入清单后的第61日-365日内,仅可在以剥离为目的的前提下购买和出售上述证券;

- 在被列入清单的365日后,不得购买和出售上述证券(但并未禁止在365天届满后继续持有的情形)。

(五) 限制的对象——美国主体

“美国主体”(United States person)包括:

- 美国公民;

- 持有美国绿卡的自然人;

- 根据美国联邦法或州法成立的实体及其境外分支机构(例如美国公司在中国境内的分支机构);以及

- 美国境内的任何主体(包括自然人及实体,例如中国企业在美国境内的分支机构系美国主体)。

(六) 移除程序

《NS-CMIC制裁条例》说明了NS-CMIC清单的移除程序:被指定的主体有权向OFAC寻求行政复议、申请移除,提交证据证明制裁的依据不足,还可提出拟/已采取的补救措施(例如公司重组或其认为会否定指定依据的类似措施)。或者证明导致制裁的情况不再适用。

OFAC审查申请材料时,可能会要求补充提供材料,以用于澄清、证明相关事实。申请人可要求与OFAC会谈,但OFAC有权在完成审查前拒绝此类会谈。OFAC对于移除申请将制发书面决定。整个申请过程可能需要数月的时间。

(七) OFAC其他的执法活动

OFAC有权在该制裁项目项下签发通用许可或特别许可,以延长美国主体自由交易该企业股票的宽限期。

但在签发许可证的同时,OFAC有权决定对任何主体、财产、交易等排除、限制适用许可或者授权。

此外,OFAC还有权根据IEEPA,发布违法行为告知单、处罚告知单、处罚决定书等,科处行政罚款,与违规/法企业达成和解,将相关违规/法事宜提交美国司法部等适格的执/司法部门、机构进行刑事调查和/或起诉。

二、对《NS-CMIC制裁条例》的深入解读

(一) 制裁对象不适用“50%原则”,但其母、子公司可能后续亦被列入清单

区别于美国制裁领域最重要的“特别指定国民清单”(SDN),NS-CMIC清单不适用50%原则,即并不自动穿透。

根据OFAC发布的第857号常见问答,除非被OFAC指定,NS-CMIC企业持股50%或以上的子公司不被视为NS-CMIC企业,美国主体可以买卖该等子公司公开交易的证券。但被OFAC认定为“目前/曾经在中国国防及相关物资部门或者监控技术领域的主体”的母、子公司均有可能后续被增加至NS-CMIC清单中。

(二) 不违反《NS-CMIC制裁条例》的行为

由于美国法律(特别是公法领域)具有较强的确定性,“法无禁止即可为”。对比已被修订的第13959号EO,第14032号EO明确CMIC企业证券的衍生品以及为CMIC企业证券提供投资敞口的证券均需系公开交易的证券。因此,CMIC企业非公开交易的证券、非公开交易的证券衍生品及其他证券均不受禁令限制。

此外,区别于此前修改第13959号EO的第13974号EO,第13974号EO明确禁止美国主体在被指定的365天后“持有”(possession)CCMC企业公开交易的证券,第14032号EO仅规定了购买和出售,并未禁止持有行为。因此美国主体在CMIC企业被指定的365天后持有(等待该企业从NS-CMIC清单中移除或OFAC取消该制裁项目)其公开交易的证券不违反禁令。

综上,在不违反美国其他规定的前提下,以下行为不触发制裁风险:

- 美国主体交易(包括购买、出售、持有)CMIC企业未公开交易的证券(例如私募基金);

- 美国主体在CMIC企业被指定的365天后持有(等待该企业从NS-CMIC清单中移除或OFAC取消该制裁项目)其公开交易的证券,以及

- 非美国主体交易CMIC企业公开交易的证券。

- 在不违反美国出口管制、经济制裁其他规定的前提下,与CMIC企业开展非买售证券的其他交易(例如美国主体向CMIC企业输入EAR管制物项不违反条例规定,前提是该企业未被列入“实体清单”等限制性清单)。

(三) 关于美籍员工的特殊说明

根据《NS-CMIC制裁条例》,中国企业发行的ADR的美国投资者、美国股东(包括美企及其外国分支机构)、美籍及持有美国绿卡的雇员均不得买售NS-CMIC企业公开交易的证券。

关于美籍及持有美国绿卡的雇员,根据OFAC发布的第903号常见问答,受雇于非美国实体的美国自然人可以在其正常工作过程中(in the ordinary course of business),代表其外国雇主买卖NS-CMIC企业公开交易的证券或以其他方式促进前述买卖,前提是此类活动不会违反投资禁令。

(四) 与国防部CMC清单的联动

在拜登签发第14032号EO的同日,美国国防部根据《2021财年国防授权法》(2021 NDAA)第1260H节的规定,出台了“中国军事企业清单”(Chinese Military Companies,CMC 清单),列入了47家中国企业。

对比国防部和财政部于同一天出台的CMC和NS-CMIC第一批清单,可以发现:除中芯国际(SMIC)的8家关联企业,CMC其他39家企业均在NS-CMIC清单中。我们预计CMC清单后续新增的企业亦可能被列入NS-CMIC清单中,而受到第14032号行政命令关于美国主体投资禁令的限制。

根据2021 NDAA,“中国军事企业”的范围十分广泛,是指从事商业服务、制造、生产或出口活动的以下企业:

- 直/间接由中国人民解放军(PLA)或其他隶属于中央军委的组织所(实益)拥有、控制或者以官方/非官方的身份代表/理其行事;或者

- 被认定对中国国防工业的“军民融合”政策做出贡献的主体。

其中,对“军民融合”政策做出贡献的主体包括:

- 通过中国军事工业规划机构的科技项目,知情的得到中国政府或中国共产党援助的主体;

- 通过研究项目等方式隶属于中国工业和信息化部(MIIT)的主体;

- 接受国家国防科技工业局的援助、业务指导或者政策指导的主体;

- 中国国务院认定的“军工企业”(defense enterprise);

- 位于/隶属于军民融合产业园或者通过军民融合产业园接受中国政府援助的主体;

- 取得中国政府颁发的武器装备研究生产单位资质、武器装备研究生产许可证、武器装备质量管理体系认证、装备承制单位资格等军事生产许可证的主体;

- 在中国的国家、省级和民间军事装备采购平台上发布广告的主体;以及

- 美国国防部长认为适格的其他主体。

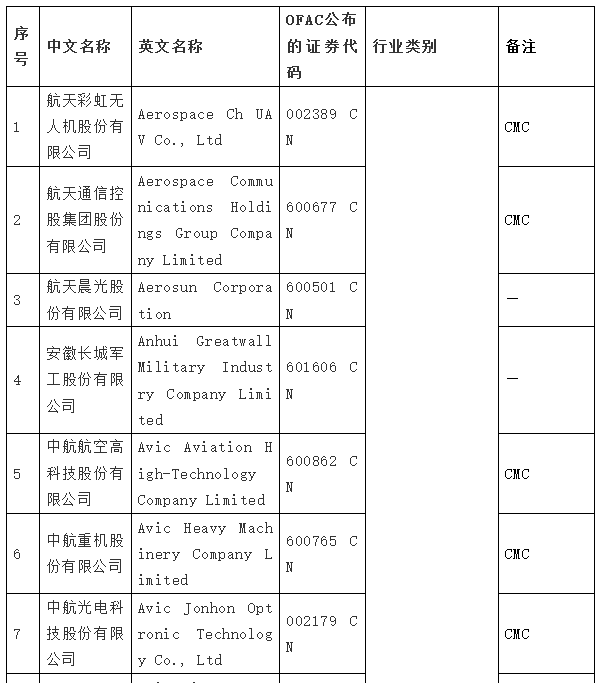

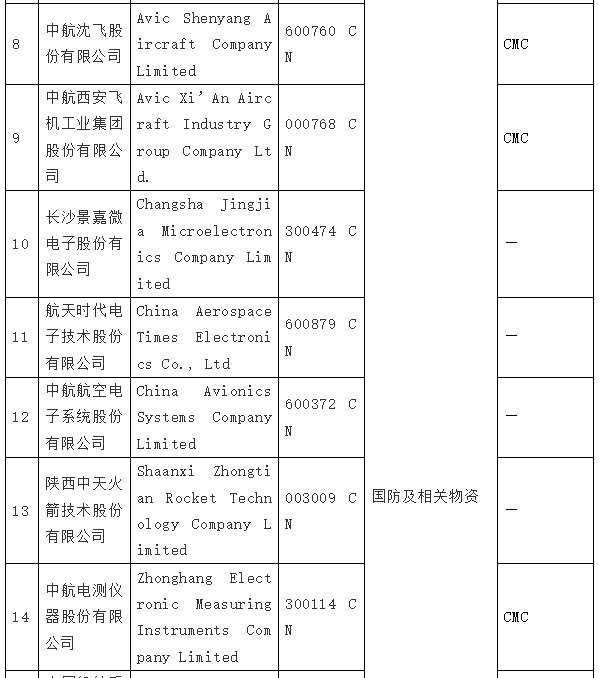

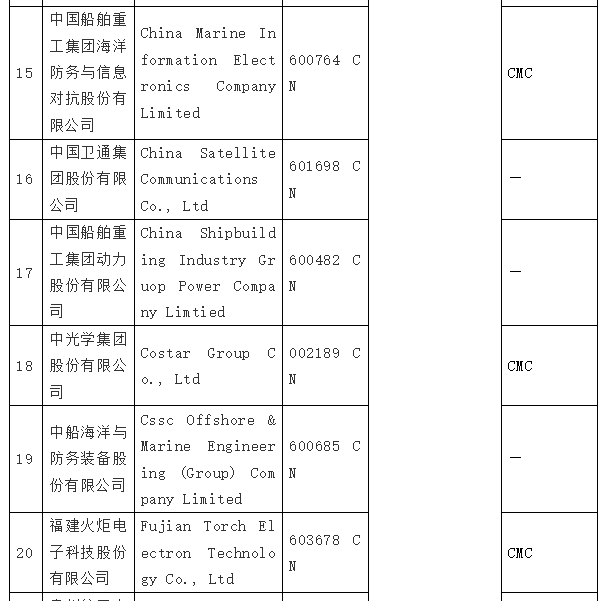

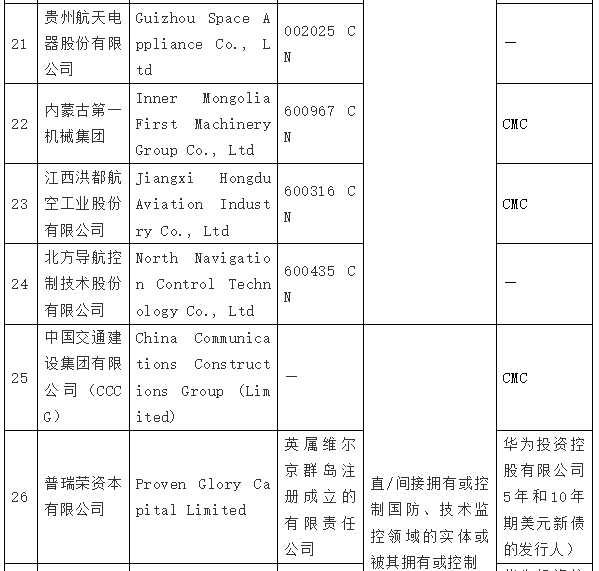

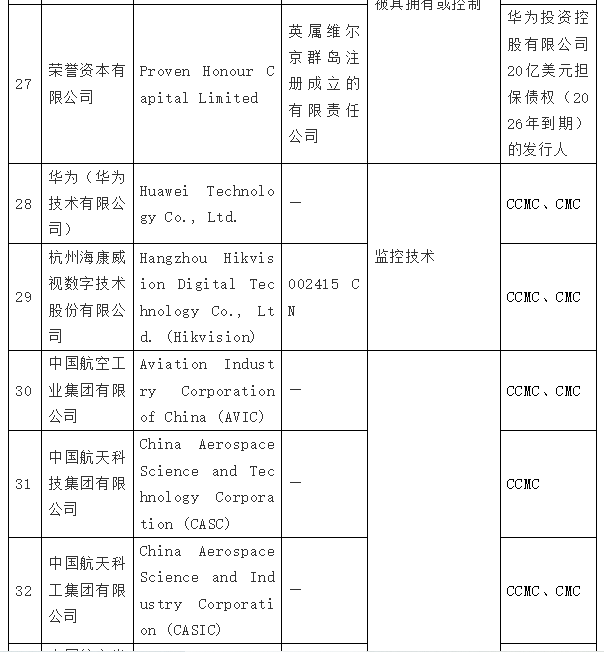

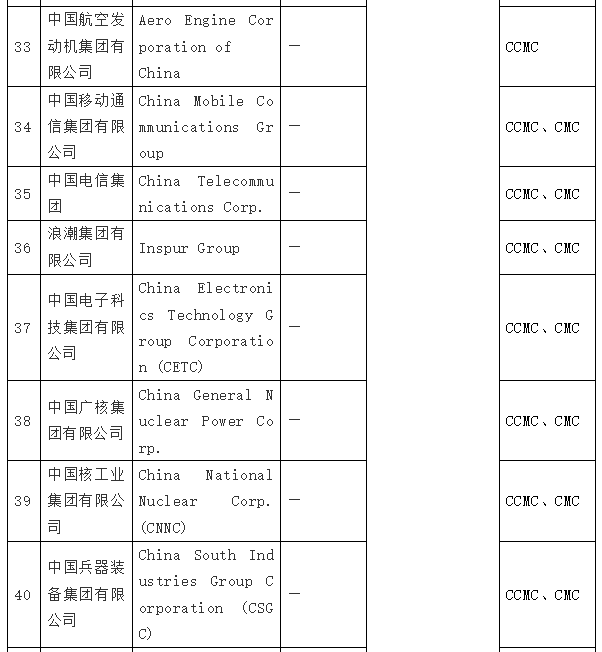

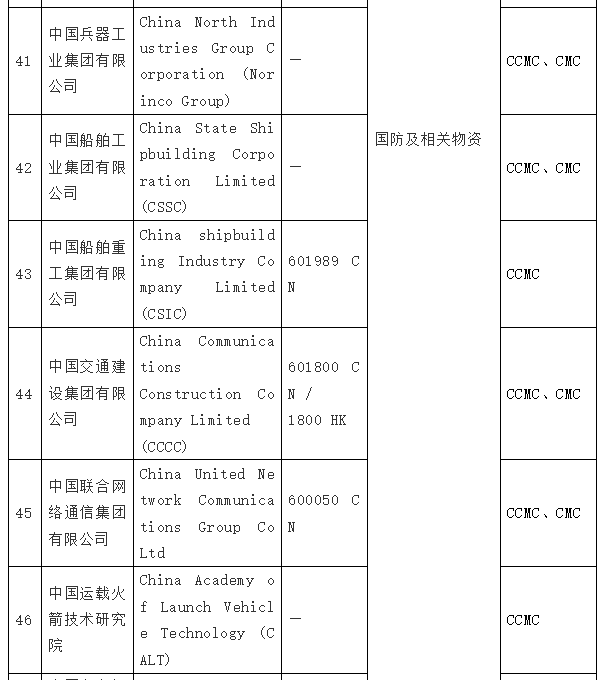

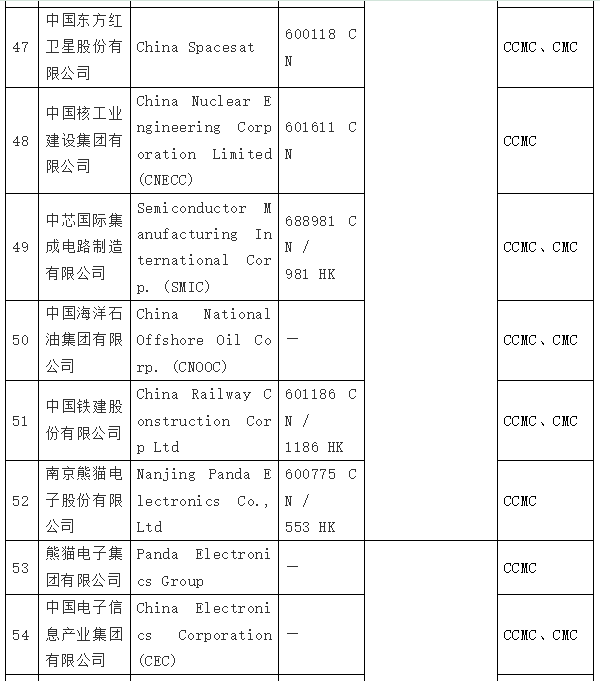

三、NS-CMIC当前清单(详见附件)

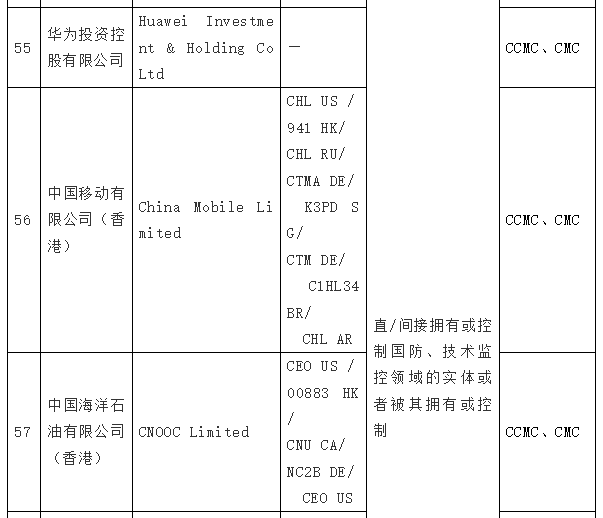

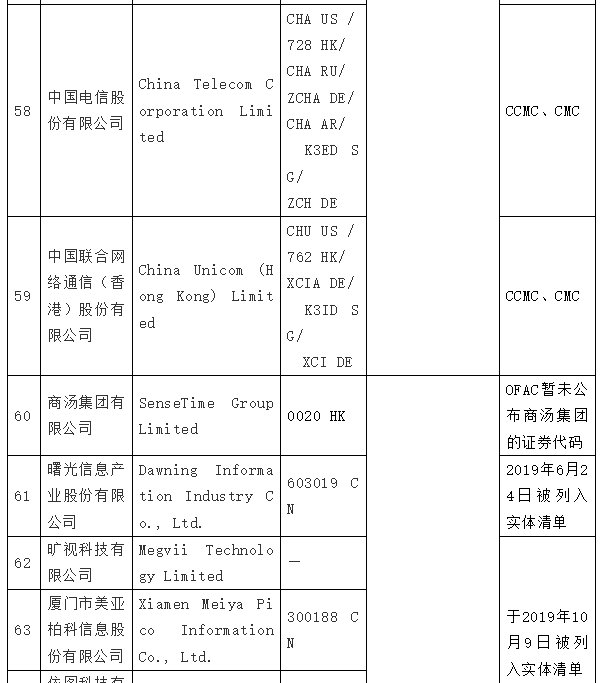

OFAC于2021年6月3日发布首份NS-CMIC清单(59家企业)后,又于同年12月10日和12月16日分别新增了1家(商汤集团)和8家企业(主要为AI企业),目前已有3批次共计68家中国实体或其关联单位被列入该清单。

(一) 第一批清单(59家企业)

如上所述,OFAC与国防部与同一天(2021年6月3日)分别出台了第一批NS-CMIC和CMC清单。对比2个清单可以发现:除中芯国际(SMIC)的8家关联企业,CMC其他39家企业均在NS-CMIC清单中。

我们推断,CMC清单后续新增的企业亦可能被列入NS-CMIC清单中,而受到第14032号EO关于美国主体投资禁令的限制。

(二) 第二批清单(1家企业,商汤集团)

2021年12月10日“国际人权日”当天,OFAC以“直/间接拥有或控制(曾)在中国监控技术部门运营或曾经运营的主体”为由,将商汤集团有限公司(SenseTime Group Limited,以下简称为“商汤集团”)列入NS-CMIC清单。

(三) 第三批清单(8家企业)

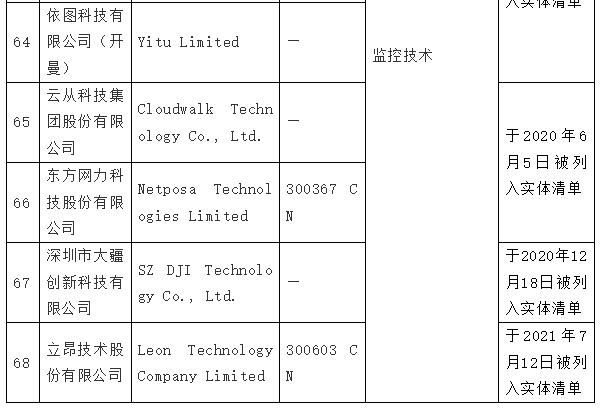

2021年12月16日,OFAC将曙光信息产业股份有限公司、旷视科技有限公司、厦门市美亚柏科信息股份有限公司、依图科技有限公司、云从科技集团股份有限公司、东方网力科技股份有限公司、深圳市大疆创新科技有限公司、立昂技术股份有限公司共计8家顶尖的AI公司列入NS-CMIC清单,其中:

- 美亚、依图、云从、东方网力、大疆、立昂共计6家公司被制裁的原因系目前/曾经在中国监控技术领域运营;

- 曙光、旷视2家公司被制裁的原因系目前/曾经在中国监控技术领域运营以及直/间接拥有或控制目前/曾经在中国监控技术领域运营的实体。

值得注意的是,上述8家公司均已被列入实体清单,列入的原因分别为涉及超级计算、人工智能、监控技术等,且其中的部分企业在管制物项范围和许可证审查政策方面有特殊规定。

在中国科技崛起、人工智能技术已全面赶超美国的情况下,不排除美国以所谓的“人权”理由将中国AI头部企业继续列入CMIC(及实体清单)中,从EAR物项输入、美国主体投资等方面对上述企业进行打击。

四、中国企业的合规应对

(一) 判断投资主体是否为美国主体

在判断投资主体是否受第14032号EO的禁令限制时,应立足于其成立所依据的法律以及实际位置。

根据《NS-CMIC制裁条例》规定的“美国主体”,在实体层面,美国主体包括:

- 根据美国联邦法或州法成立的实体及其境外分支机构(例如美国公司及其在中国的分支机构或办公室),以及

- 位于美国境内的实体(例如中国企业在美国境内的分支机构或办公室)。

因此,以下非美国主体不受该禁令的限制:

- 在自然人层面,非美国公民、不持有美国绿卡;

- 在实体层面,非根据美国法律成立的实体及其分支机构以及非位于美国境内的主体(例如根据中国法成立的公司且非美国分支机构)。

判断集团公司本身是否受禁令限制的依据是集团成立所依据的法律以及实际位置,集团旗下有美国的子公司、美国的分支机构或者在美国上市的子公司等情况不会影响该判断结果。由于禁令并未将仅在美国上市(包括发行ADR)但非根据美国法律成立亦不在美国境内的主体认定为美国主体,因此,即便拥有在美上市的子公司,集团并不仅因为该子公司拥有美国投资者而使得集团本身需遵守禁令。

但上述美国子公司、在美国的分支机构以及集团内部的美国自然人需遵守禁令,不得购买、出售CMIC企业公开交易的证券。

(二) 正确划定合规边界

由于军事能力以及人工智能(AI)是中美当前博弈的重要领域,且“涉军”与AI分别与美国的“国家安全”及“外交政策”相关联(美国称AI涉及“大规模监控”等“侵犯人权”的行为),尽管目前中国高科技领域的众多企业(包括AI领域及所谓的“涉军”企业)已被美国商务部列入“实体清单”(例如科大讯飞、大华科技、颐信科技、烽火等),但我们预计 1)美国后续仍有可能将中国其他的AI、涉军企业列入限制性清单;2)同时,中国会落实反制措施,对抗美国的打压。

美国当前有多个制裁项目,分别有各自的具体规定和打击范围。为避免“谈制裁色变”,我们建议中国企业认真分析制裁规定、禁/限事项,正确、合理的划定合规边界。就NS-CMIC制裁项目而言,该制裁项目本身仅涉及禁止美国主体投资CMIC企业公开交易的证券,并不禁止美国主体(及非美国主体)与CMIC企业的其他交易。因此,若CMIC企业未被同时列入其他限制性清单,在遵守美国管制、制裁规定的前提下,与CMIC企业开展非买售其公开交易证券的行为不触发出口管制和经济制裁领域的合规风险。

但同时,我们也建议中国企业关注以下事项:

1、投资前的充分尽调,避免:

- 若美国进一步扩张美国主体的投资禁令或出台其他禁限措施打击中国的AI企业,或者

- 包括美国在内的商业伙伴的过度合规而伤及公司的经济利益。

2、与中间机构的沟通。对外投资(包括证券投资)的过程中可能会涉及中间机构。金融行业的中间机构通常均采取了较为严格的合规政策,特别是美国的中间机构可能会出于商业利益和国际声誉的考量,实施高于法律规定的合规政策。此时,我们建议相关公司通过引入外部专业机构、向美国监管单位隐名咨询等方式向中间机构澄清合规边界,提高沟通效率、避免由于中间机构的过度合规而影响公司的投资活动。

(三) 关注“敏感物项”

“涉军”及“人权”是近期美国打击中国的重要抓手。美国称“涉军”和“侵犯人权”分别有悖于美国的“国家安全”和“外交政策”,而上述2项皆为美国出口管制和经济制裁领域保护的法益,因此美国商务部、财政部在“涉军”及“人权”领域内发挥重要作用,不断通过实体清单、MEU清单以及SDN、NS-CMIC清单来限制向所谓的“涉军”、“涉人权”事项的中国主体输入EAR管制物项、资金投资以及其他交易。

根据美国国务院于2020年9月30日发布的《关于实施〈联合国关于与外国政府最终用户有关的具有监测能力的产品或服务的交易的指导原则〉的指南》[3],以下物项可能会被用于“侵犯人权”的活动:

- 传感器(例如计算机视觉芯片、热成像系统、电子辐射检测系统、用于秘密拦截实时通信的产品);

- 生物识别物项(例如面部识别软件、生物识别系统、快速DNA测试物项、步态分析软件);

- 数据分析物项(例如社交媒体分析软件、预测性警务系统);

- 互联网监控工具(例如“间谍软件”,具有特定深度数据包检查功能的物项,渗透测试工具,设计用于破坏加密机制以获取机密或敏感数据的物项,包括明文、密码或加密密钥);

- 位置跟踪物项(例如在不知情和未经同意的情况下,可用于持续跟踪个人位置的物项、小区站点模拟器、自动车牌阅读器);以及

- 记录设备(例如穿戴式或基于无人机的网络协议监控系统、记录音频和视频并可远程传输或可远程访问的设备)。

我们建议经营上述“敏感物项”的中国企业及时、充分的评估自身被列入美国NS-CMIC清单、CMC清单、实体清单等限制性清单的风险,综合涉美物项、美国主体的投资、对美依赖程度等事项设置应急预案,并进一步完善自身的合规体系。

附件:NS-CMIC清单

脚注:

1. https://home.treasury.gov/system/files/126/20220215_cmic_regulations.pdf

2. the purchase or sale of any publicly traded securities, or any publicly traded securities that are derivative of such securities or are designed to provide investment exposure to such securities

3. Guidance on Implementing the UN Guiding Principles for Transactions Linked to Foreign Government End-Users for Products or Services with Surveillance Capabilities, https://www.state.gov/wp-content/uploads/2020/10/DRL-Industry-Guidance-Project-FINAL-1-pager-508-1.pdf

来源:走出去智库(CGGT)

作者:蔡开明、阮东辉