01、科技创新进口税收政策简介

1、“十四五”期间支持科技创新进口税收优惠政策概要

自2021年1月1日至2025年12月31日,科学研究机构、技术开发机构、学校、党校(行政学院)、图书馆进口国内不能生产或性能不能满足需要的科学研究、科技开发和教学用品,免征关税、进口环节增值税、消费税。

中宣部核定的出版物进口单位,为科研院所、学校、党校(行政学院)、图书馆进口的用于科研、教学的图书、资料,免征进口环节增值税。

2、主要政策依据

●《财政部 海关总署 税务总局 关于“十四五”期间支持科技创新进口税收政策的通知》(财关税〔2021〕23号)

——政策依据

●《财政部等十一部委 关于“十四五”期间支持科技创新进口税收政策管理办法的通知》(财关税〔2021〕24号)

——管理办法

●《财政部 海关总署 税务总局关于“十四五”期间进口科学研究、科技开发和教学用品免税清单(第一批)的通知》(财关税〔2021〕44号)

——商品清单

●《关税征管司关于执行“十四五”期间支持科技创新进口税收政策有关问题的通知》(税管函〔2021〕68号)

——海关执行文件

02、享惠主体组成及管理方式

1、哪些单位可以成为享惠主体?

经主管部门核定的下列机构可以成为享惠主体:

2、享惠主体如何管理?

(1)清单式管理

由不同的主管部门根据职责核定具备免税资格的主体清单后转发海关总署或直属海关。

(2)分批次出具

第一批次自2021年1月1日起实施,自实施日至名单印发后30日内已征的应免税款可在名单印发后6个月内申请退还。随后批次,自其印发之日后第20日起实施。县级及以上党校(行政学院)自2021年1月1日起具备免税进口资格。

享惠主体发生变更的,由牵头部门重新核定其变更后能否继续享受政策。

变更后不能继续享惠的,自变更登记之日起,停止享惠;对于变更登记之日后已免税的货物,需补税。

3、“十四五”期间享惠主体有哪些应该关注的政策变化?

享惠主体为非独立法人单位的,由其依托单位办理减免税审核确认相关手续。

科研院所具有独立法人资格的图书馆和研究生院、高校具有独立法人地位的分校和异地办学机构,其免税资格非自动获得,必须主动申请列入清单后才具备减免税资质。

4、省级、地市级科研单位免税资格核定相关规定有哪些?

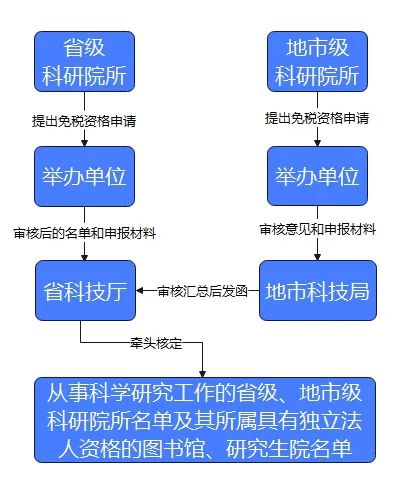

(1)科研院所

省级、地市级科研院所是指由省、设区的市政府或部门、直属机构等有关单位举办,由省、市机构编制部门批复设立,从事基础前沿研究、公益性研究、应用技术研发的事业单位。

需提交如下材料:

- 省、市编制部门批复文件的复印件;

- 《事业单位法人证书》(副本)复印件;

- 科研院所职责、机构、章程等材料;

- 举办部门(单位)出具的审核同意的函。

资格申请流程如下图

(2)转制科研院所

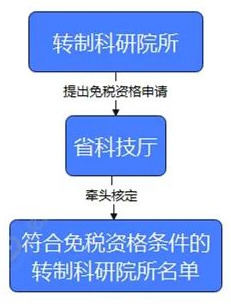

省属转制科研院所,是指省政府部门(单位)所属已转制为企业或进入企业的主要从事科学研究和技术开发工作的机构。

需提交如下材料:

- 省政府或编制部门下达的转制文件的复印件;

- 《企业法人登记证书》(副本)复印件。

资格申请流程如下图

(3)科技类民办非企业单位性质的社会研发机构

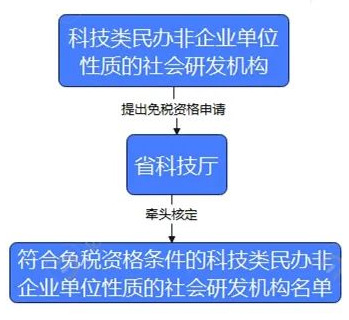

科技类民办非企业单位性质的社会研发机构,应同时满足以下条件:

- 符合科技部和省级科技主管部门规定的社会研发机构(新型研发机构)基本条件;

- 依照《民办非企业单位登记管理暂行条例》《民办非企业单位登记暂行办法》的要求,在省级民政部门登记注册的、具有独立法人资格的民办非企业单位;

- 资产总额在300万元人民币(含)以上;

- 从事科学研究工作的专业技术人员(指大专以上学历或中级以上技术职称专业技术人员)在20人以上,且占全部在职人员的比例不低于60%。

需提交如下材料:

- 科技类民办非企业单位进口科学研究、科技开发和教学用品免税资格申请表;

- 民办非企业单位(法人)登记证书(副本)复印件;

- 经具有资质的会计师事务所出具的财务审计报告;

- 科技类民办非企业单位人员名单表,专职人员需提供社保缴纳情况或劳动合同等材料;

- 上一年度工作报告等材料。

资格申请流程如下图

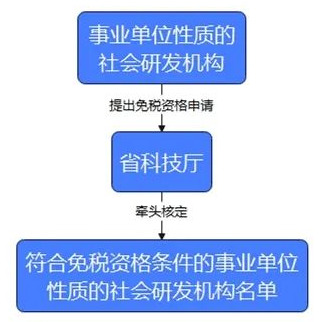

(4)事业单位性质的社会研发机构

事业单位性质的社会研发机构,应符合科技部和省科技厅规定的事业单位性质的社会研发机构(新型研发机构)条件。

需提交如下材料:

- 事业单位性质的社会研发机构进口科学研究、科技开发和教学用品免税资格审核表;

- 《事业单位法人登记证书》(副本)复印件;

- 上一年度工作报告等材料。

资格申请流程如下图

青岛市作为计划单列市,由市科技局牵头对青岛辖区科研机构减免税主体资格进行认定。

03、科创类减免税政策其它相关规定

1、减免税商品管理

(1)免税进口商品管理规定

在海关监管年限内(3年或6年),未经海关审核同意,不得将免税进口商品擅自转让、抵押、移作他用或进行其他处置。

(2)违反规定的处罚

减免税申请人应按规定使用免税进口商品,如违反规定,将免税进口商品擅自转让、移作他用或进行其他处置,被依法追究刑事责任的,在税收优惠政策剩余的有效期限内停止享受政策。

2、免税进口商品共享问题

免税进口商品共享需满足以下条件:

① 免税进口商品在海关监管年限内;

② 需经主管海关审核同意并办理相关手续;

③ 将免税进口商品用于其他单位的科研、科技开发和教学;

④ 免税进口商品一般不得移出本单位;确需短期或临时移出的,经主管海关同意后,可移出;移出本单位的免税进口商品需及时运回。

重要提示

请注意免税进口商品共享与免税进口商品使用地点变更之间的区别。

3、附属医院、所属医院相关问题

经主管海关同意后,科学研究机构、高等院校以科研教学为目的,可将免税进口医疗检测、分析仪器用于其附属、所属医院临床活动,其中大中型医疗检测、分析仪器由“十三五”期间限每所医院每5年每种1台,调整为“十四五”期间每3年每种1台。

大中型仪器认定

进口货值200万元/台(套)及以上。

以上内容仅供参考。

来源:12360海关热线,供稿单位:青岛海关